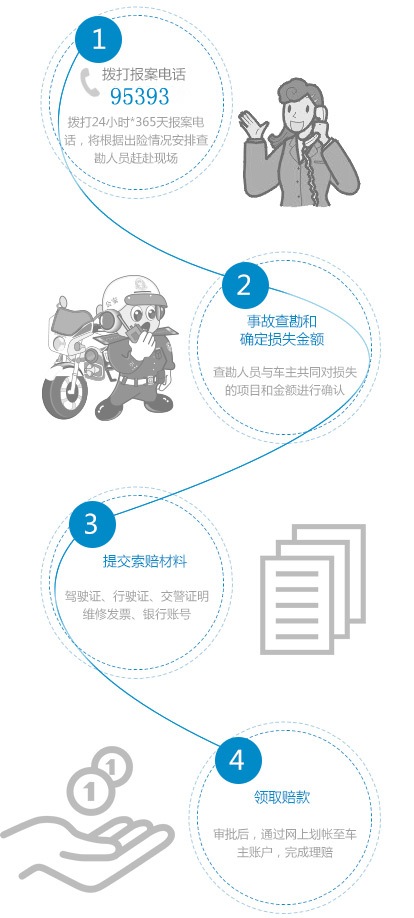

-

投保了交强险,是否还要投保商业三者险?

为了有较为充足的保障,车主应该在购买交强险的同时购买商业三者险和车损险等。例如:不少投保人目前购买了20万元责任限额的商业三者险、车损险、以及附加盗抢险、不计免赔险和玻璃单独破碎险等。

在实行交强险制度后,消费者在原保险合同到期后,首先必须购买交强险,同时还可根据自身需要,选择购买不同档次责任限额的商业三者险(如5万、10万元、15万元或更高),以及车损险和各种附加保险等。

-

几种特殊情况的交强险费率浮动方法

1、首次投保交强险的机动车费率不浮动。

2、在保险期限内,被保险机动车所有权转移,应当办理交强险合同变更手续,且交强险费率不浮动。

3、机动车临时上道路行驶或境外机动车临时入境投保短期交强险的,交强险费率不浮动。其他投保短期交强险的情况下,根据交强险短期基准保险费并按照上述标准浮动。

4、被保险机动车经公安机关证实丢失后追回的,根据投保人提供的公安机关证明,在丢失期间发生道路交通事故的,交强险费率不向上浮动。

5、机动车上一期交强险保单满期后未及时续保的,浮动因素计算区间仍为上期保单出单日至本期保单出单日之间。

6、在全国车险信息平台联网或全国信息交换前,机动车跨省变更投保地时,如投保人能提供相关证明文件的,可享受交强险费率向下浮动。不能提供的,交强险费率不浮动。

-

交强险保费是如何浮动的?

交强险费率浮动因素及比率如下:上一个年度未发生有责任道路交通事故下浮10%;上两个年度未发生有责任道路交通事故下浮20% ;上三个及以上年度未发生有责任道路交通事故下浮30%。上一个年度发生一次有责任不涉及死亡的道路交通事故费率不变;上一个年度发生两次及两次以上有责任道路交通事故上浮10%;上一个年度发生有责任道路交通死亡事故上浮30%。

-

什么是交强险?

2006年7月1日开始全国将统一开始实行交强险,它是"机动车交通事故责任强制保险"的简称,是一份机动车辆必须购买的强制保险,由保险公司对被保险机动车发生道路交通事故造成受害人(不包括本车人员和被保险人)的人身伤亡、财产损失,在责任限额内予以赔偿。从2007年7月1日起,交强险保单实行交强险费率与道路交通事故相联系浮动。

为保障车祸中受害方的利益(尤其是为了保障作为第三者的伤者能得到及时医治),目前国家要求把交强险作为机动车辆强制性投保险种。不投保该险种,车辆就无法上牌和年检。